L3落地前夜,“宽凳们”能否成为高精度地图领域的“拼多多”?

时间:2022-07-05 04:25:00 来源:科普之家 作者:智能相对论 栏目:前沿 阅读:92

华为说“不造车”,要做智能汽车“增量部件”供应商。

这是一个标志性的事件,即华为通过现身说法揭示了一个在整车之外的巨量市场,其中包括高精地图、芯片、感知硬件(激光雷达)、电池、智能座舱等,在庞大而纷繁的智能汽车产业链中,这些“增量部件”随便拎一个出来,又有着各自特有的产业逻辑。

摆在一众玩家面前的现实问题是,在智能汽车高速推进的产业变革中,“增量部件”这场战该如何打?

为此,在2021年的开端,我们特意制作了“智能汽车‘增量部件’争夺战”专题,希望用全景式的扫描,让我们认清各个“增量部件”行业赛道的当前现实,各路玩家,尤其是中国企业的竞争力到底如何,机会又在哪里,以此作为我们拥抱智能汽车产业变革的开始。

文/智能相对论(ID:aixdlun)

作者/青月

自动驾驶发展的必要性、迫切性和合理性已经逐渐成为我国公认的事实。同时不得不承认的是,在自动驾驶汽车这个产业里,高精度地图也已经成为不可或缺的核心部件之一。

高精度地图中记录了大量的静态参照物,如路灯、护栏、绿化带等等,和传统导航地图有着很大不同。

当车辆处于路况复杂的区域时,高精度地图可以提供更准确的车道信息;若GPS信号不佳时,定位系统可以获取环境信息来匹配已记录的静态参照物,从而推算出车辆的实际位置。

因此,在智能汽车行业的厮杀愈演愈烈时,高精度地图成为其中玩家必须争夺的目标。其背后巨大的成长空间,吸引着各大厂商抢滩布局。各大传统图商、整车厂商、初创企业和高科技巨头集结其中,这场混战何时能分出胜负?

L3级自动驾驶落地在即,高精度地图却仍未完全“上车”

2019年3月工信部对《汽车驾驶自动化分级》报批稿中明确指出,自动驾驶分为6个等级,即L0-L5。

通俗来讲,L1一般是可以解放手或者脚;L2可以同时解放手和脚。从L3开始,驾驶操作和周边监控都是由系统自动完成,驾驶员只需要在紧急动态下做好接管处理即可,自动驾驶的主角逐渐由人切换到车辆自动驾驶系统。

(图源:艾瑞咨询研究院)

自2017年开始,部分品牌陆续公布了各自的L3级别自动驾驶车型的量产计划。

吉利2017年计划将在2020年实现G-Pilot3.0应用。2020年4月,长城计划将于2020年Q2实现L2.9级别智能驾驶应用。与此同时,在海外汽车市场,奔驰计划2021年下半年在德国正式推出DRIVE PILOT自动驾驶系统。根据宝马目前公开的文件显示,2021年计划推出的纯电动SUV iNEXT也将实现L3。

但当我们回首过去的2020年却发现, 许多车企承诺的L3级别自动驾驶“跳票”,车企们把牛皮给吹破了。

长城汽车L2.9级别智能驾驶应用虽然如期上线,但首个全车冗余L3级自动驾驶车型的上市被推迟到今年。吉利汽车局部工况已经实现L3级别的高度自动驾驶,但其2020年11月上市的星瑞还远远未达到L3级别要求。

与此同时,在海外A8的L3自动驾驶配置被砍,奔驰的L3还没正式推出,宝马的iNEXT也未发布。一众车企纷纷“跳票”也导致了高精地图的上车进度随之推后。

以BAT为例,作为入局时间较早、实力较强的企业,2016年8月,高德宣布拿下第一张高精地图商业化订单,用户是凯迪拉克CT6。百度的高精地图方案在2020年下半年通过长城的WEY品牌落地。四维图新略微落后,其与宝马合作的量产落地时间在2021年。

“智能相对论”调查数据显示,2020年,凯迪拉克旗舰轿车CT6全年销量21689辆。长城的WEY全年销量为78500辆,初略估计,下半年的销量也应该在4万辆左右。

2020年4月高德宣布将对高精地图服务进行升级,升级后将会以每辆车不超过100元/年的成本价格向合作伙伴提供标准化服务。若按高德的价格标准,CT6和WEY两个车型中高精地图创造的收益加起来不过600万元,甚至比不上一辆专业测绘车的价格。

可以说收入与成本完全不成正比,2020年上半年,虽然有疫情影响,但根据四维图新去年半年报显示,净利润亏损1.6亿元,同比大降290.6%。在这样的背景下,即使未来2-3年真的步入了L3级以上自动驾驶车辆量产的行业窗口,那时国内高精地图的商业模式就真的成型了吗?

巨头互博,高精地图距离产业化仍有距离

随着车企、互联网巨头们将L3的量产元年口径改统一改成2021年之后,高精地图产业化的迫切也开始凸显。

(图源:天风证券研究所)

一直以来我国地图行业呈现三足鼎立的状况,2019年,高工智能汽车研究院统计中国自主和合资品牌汽车前装导航市场,阿里巴巴旗下的高德市占达58.76%,腾讯是第二股东的四维图新市占为24.3%,百度则是9.08%。

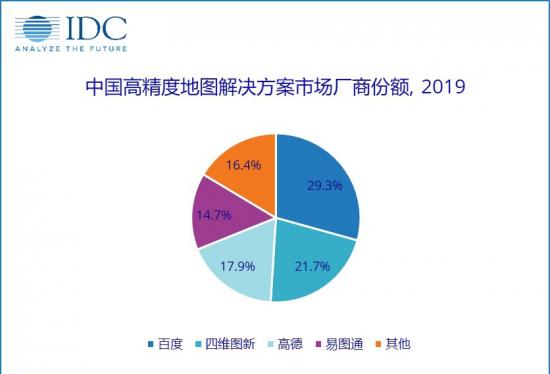

高精度地图有所不同,2019年IDC咨询发布中国高精度地图解决方案市场份额报告显示,百度目前市场份额最高,达29.3%,四维图新为21.7%,高德占14.7%。

(图源:IDC中国)

BAT为首的互联网巨头承继了原有地图技术,在高精度地图领域抢滩布局的实力不容小觑。即使如此,复盘国内高精地图产业的发展后,“智能相对论”发现,我国的高精度地图目前想要实现量产仍有一些痛点亟待解决。

其一依然是成本问题。百度、高德、四维图新等具有丰富采集经验和昂贵采集设备的图商多采用集中制图的方式。

集中制图采用自动化的生产线,包括了设备采集,云端后处理以及测试验证,所以其数据相比其他方式精度更高,但是也意味着企业将背负更高的成本压力。“智能相对论”了解到传统图商仅雷达设备就达到了2万美元一套,还不算其他设备、人员、编译的成本费用。

(图源:艾瑞咨询研究院)

再加上无人驾驶局部动态地图数据还有更新的要求,永久静态数据更新频率为1个月、半永久静态数据更新频率为1小时、半动态数据更新频率为1分钟、动态数据更新频率为1秒。

想要满足1秒-1分钟的更新频率,依靠集中制图不仅在实操上难以实现,即使可以实现,成本也难以估量。并且更新问题如果长期存在,集中制图的高成本也很难得到控制。

集中制图暂时难以实现的更新问题,通过众包制图能够在一定程度上解决。其采用比较廉价的设备,依靠自身的摄像头和车内芯片,可以通过云,实现快速数据更新迭代。

但这就涉及到高精地图产业的第二个问题也就是精度问题。L2级自动驾驶主要需要ADAS系统地图,精度要求在1-5m之间,地图信息主要为道路基本属性和规制信息;数据内容主要包括道路曲率坡度等要素。

L3级及以上自动驾驶级精度要求在0.2-0.5m之间,要素更是囊括了交通标志、路沿护栏、指示牌、龙门架、路杆、绿化带、道路的曲率、航向、坡度以及横坡等多个要素。而众包制图基本上只覆盖了高速公路及主要的城市道路,在满足更新频率需求下也很难满足精度的需求,只能作为集中制图的补充数据。

其三,我国现阶段高精地图的标准体系仍不够完善。目前全球关于高精地图的格式规范已经发布的标准包括:NDS、OpenDRIVE、JDRMA、GDF、Etak和Navtech。

对比分析国内外标准现状后可以发现,目前国内高精度地图的标准在立项时间、制定周期、标准数量上还是滞后于国外。在国内标准还未完全落地之前,图商们很有可能会陷入各自为战的局面。未来,我国在标准制定上如果无法获得足够的话语权,在产品出口以及与海外车企的合作中的主动权也会有所削弱。

高精地图的标准化和定制化是一个长期的工作,而我国的技术发展尚处于早期阶段,想要实现量产还有一些瓶颈亟待突破。

壁垒高、入局时间晚,初创玩家为何掺和图商巨头们的“抢位赛”?

纵观我国现在高精度地图领域,高德、四维图新、百度无疑是其中实力最为雄厚的佼佼者。然而在这三家势力霸屏的情况下,近几年国内高精度地图领域却涌现出一批初创企业。

资本市场对于初创企业的冒头态度属实有些微妙,除了行业内部的竞争环境比较恶劣外,可能源于行业较高的准入门槛。

2016年国家测绘地理信息局发布《关于加强自动驾驶地图生产测试与应用管理的通知》指出,自动驾驶地图的数据采集、编辑加工和生产制作必须由具有导航电子地图制作测绘资质的单位承担。截止到2020年10月底,根据自然资源部审批公示,我国目前拥有高精地图测绘资质的厂商仅有28家。

宽凳科技等初创企业仍然坚持入局,行业前景是主因。

根据全球知名投资机构高盛,此前对全球高精地图市场的预判指出,到2020年高精地图市场将达到21亿美元;到2025年,其市场规模会扩大到94亿美元,未来15年高精地图行业将进入黄金发展阶段。

另一方面,深挖一些细分领域,初创玩家也有其优势。

以宽凳科技为例,据企查查数据显示其投资方包括了天津易行海河汽车创新投资基金合伙企业、天津爱奇鸿海海河智慧出行股权投资基金合伙企业、北京橙图科技有限公司等科技、出行背景的公司,在资金储备和行业资源上有其专长。

其次,宽凳科技的核心技术在行业的也有一定的竞争力。宽凳科技主要为自动驾驶和智慧交通生态体系提供底层数据服务核心技术,包括深度学习、图像识别、三维视觉、智能机器人、地图构建以及基于此的大数据云服务。在生产资质、深度学习、图像识别与三维视觉等方面都与行业头部企业比肩。

以数据采集为例,宽凳科技采用的纯视觉技术方案,其服务的车辆必须前装相关数据采集设备,通过前装到量产车上的设备采集道路数据,宽凳与客户之间就变成了以服务交换数据的合作关系,形成良性循环。

对比传统图商2万美元一套的雷达设备,宽凳科技的纯视觉技术全套设备仅有1000美元左右。虽然精度上要比雷达激光稍低一些,但由于制作成本较低,更新频率上也能够保持快速迭代。从长期来看,这种精度上的不足可以通过迅速迭代得到弥补,再加上,建立的成本优势对其加速商业化自然大有裨益。

不过,近段时间以来,大连、沈阳、石家庄等地都相继再次出现了新增病例,新冠疫情反复很有可能对汽车销量造成一定的影响,高精度地图产业也不能避免,初创企业才冒头不久,对比老牌图商抗风险能力相对较弱。

再加上,老牌图商入局时间较长,为了抢占2019-2020年高精度地图落地的重要时间窗口,高德地图甚至还提出了“标准化高精度地图每车年费价格不超过100元”的承诺,价格战初见端倪。随着竞争愈发激烈,一旦价格战加剧,高精度地图的产业空间也将受到影响,初创企业能否在巨头竞争的环境中生存下来,现在还存未知。

总而言之,充斥着传统图商、初创企业以及科技公司的高精地图产业,被新基建、车路协同、智慧高速等热潮催生的更加广阔。综合来看,老牌厂商的优势确实多于初创玩家们。不过巨头不可能把每一个点都做透,现阶段巨头主要关注一线车企,在二三线车企、园区自动驾驶,AVP等巨头还未覆盖的细分领域,初创玩家们仍有“冒尖”的机会。

*本文图片均来源于网络

深挖智能这口井,同好添加vx:zhinengxiaoyan

此内容为【智能相对论】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

智能相对论(微信ID:aixdlun):

•AI产业新媒体;

•今日头条青云计划获奖者TOP10;

•澎湃新闻科技榜单月度top5;

•文章长期“霸占”钛媒体热门文章排行榜TOP10;

•著有《人工智能 十万个为什么》

•【重点关注领域】智能家电(含白电、黑电、智能手机、无人机等AIoT设备)、智能驾驶、AI+医疗、机器人、物联网、AI+金融、AI+教育、AR/VR、云计算、开发者以及背后的芯片、算法等。

本文链接:https://www.bjjcc.cn/kepu/16188.html,文章来源:科普之家,作者:智能相对论,版权归作者所有,如需转载请注明来源和作者,否则将追究法律责任!